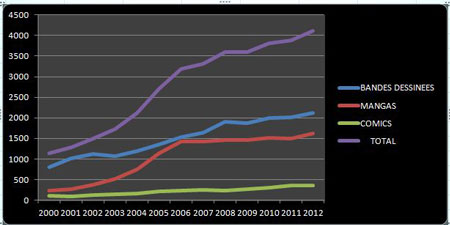

Le Rapport Ratier qui, depuis 1999, produit chaque année pour l’ACBD une intéressante comptabilité des titres de bande dessinée publiés dans l’espace francophone européen n’arrive pas, depuis plusieurs années déjà, à cerner ce qu’il appelle "un contexte difficile et morose" tantôt dû selon les observateurs à une "crise" aux contours indéfinis, tantôt à une "surproduction" coupable de tous les maux.

Pourtant, c’est officiel, près de 38 millions d’albums sont vendus en France avec un chiffre d’affaire relativement stable d’une année à l’autre, soit environ 416 millions d’euros en 2011 [1] sans qu’un écroulement du chiffre d’affaires soit perceptible. Mieux : selon Livres-Hebdo, cité par le Rapport Ratier, la progression du chiffre d’affaires de la BD en France est de +0,5% à fin septembre 2012, la revue professionnelle n’envisageant pas une descente vertigineuse des ventes pour le dernier trimestre.

Il n’y a donc pas de "crise", le fléchissement des titres leaders -qui est une réalité- étant compensé, semble-t-il, par un dynamisme de la production (la fameuse "surproduction") qui se traduit par une segmentation plus poussée qu’avant, une recherche active de nouveaux lectorats et de nouveaux segments de marché (ces "niches" marketing que visent les éditeurs), une meilleure rentabilisation des fonds (rééditions de classiques, intégrales, nouvelles éditions...), un nombre accru de traductions (mangas et comics), d’opérations dans les kiosques ou en Vente par correspondance, et un opportunisme de chaque instant pour vendre du livre.

En clair, éditeurs et auteurs ont apparemment depuis 17 ans, depuis que Gilles Ratier observe le marché, tout en faisant progresser la production des nouveautés en nombre de titres, une réponse adaptée aux équations compliquées que présente ce marché.

Mais quelles sont-elles ?

Crise de la grande distribution

Le rapport Ratier le montre : la mise en place du dernier Titeuf (un million d’exemplaires) a été de moitié moindre par rapport au précédent titre de la collection [2] Est-ce parce que le dernier Titeuf a démérité ? Non pas. Son absence de la TV peut être une partie de l’explication, mais les entretiens que nous avons eus avec les diffuseurs et certains éditeurs montrent une autre réalité.

Les principales difficultés du marché de la BD sont exogènes à son fonctionnement. Elles portent essentiellement sur les difficultés du secteur de la grande distribution où la bande dessinée, depuis le milieu des années 1960, trouvait ses principaux secteurs de consolidation. Prenons conscience que lorsqu’un album vend plus de 100 000 exemplaires, l’essentiel de son chiffre est fait dans ces grandes surfaces : hypermarchés (entre 1500 et 2500 m²), supermarchés (entre 400 et 1500 m²) et supérettes (entre 100 et 400 m²) . Il y a environ 800 hypermarchés et 12 000 supermarchés qui diffusent du livre en France.

Or, ce secteur vit ces dernières années une profonde mutation dommageable à la diffusion du livre : les ventes des hypermarchés et supermarchés, souvent situés en périphéries des grandes villes, ont fortement chuté au profit des supérettes de proximité dans les zones urbaines et suburbaines, rebaptisées Citymarket. Supermarchés et supérettes offrent un choix de produits limité à rotation rapide qui font traditionnellement peu de place au livre. Ce qui veut dire que les linéaires dédiés à la bande dessinée, et plus généralement à la culture, se sont dramatiquement réduits ces dernières années dans plusieurs lieux de passage massif de clientèle, surtout parce que ces gros vendeurs ont fait le constat d’un transfert de la consommation de la musique et des films sur les supports numériques.

Par ailleurs, les réglementations de plus en plus contraignantes du secteur [3] poussent la grande distribution à se désintéresser des petits producteurs pour ne plus négocier qu’avec un nombre limité de coopératives et de distributeurs qui, individuellement, gèrent la quasi globalité de l’offre du livre en grande surface et qui, économiquement, pèsent plus lourds que les plus importants groupes d’édition de la place.

Les tout-petits points de vente qui diffusent de la BD occasionnellement passent également par ces distributeurs, les kiosques faisant l’objet d’une négociation spécifique souvent elle-aussi gérée par ces distributeurs.

D’où la tendance au regroupement et à la concentration chez les plus grands acteurs (Media-Participations achetant successivement Le Lombard, Dargaud puis Dupuis ; Glénat rachetant les fonds Vents d’Ouest puis Albin Michel ; Gallimard rachetant Futuropolis puis Flammarion-Casterman ; Delcourt absorbant Tonkam puis Soleil.) afin d’avoir une chance de négocier avec ces mastodontes (Carrefour pèse en 2010, près de 98 milliards d’euros de chiffre d’affaires contre un peu plus de 400 millions d’euros en France en 2010 pour la totalité des éditeurs de bande dessinée, tous réseaux confondus.)

Par voie de conséquence, seule une poignée de titres gardent une place en grande distribution. Ce sont en général des best-sellers "grand public" implantés depuis très longtemps (Astérix, Tintin, Titeuf, Lucky Luke...) En clair, si l’on en croit les distributeurs, ce marché suiveur qui ne diffuse que des titres qui sont déjà des best-sellers avérés dans les autres circuits de vente, a réduit ses linéaires pour n’y exposer que les plus gros vendeurs (pour faire simple, les tirages supérieurs à 100 000 exemplaires) et la tendance n’est pas à l’exploration de nouveaux personnages, mais plutôt à en écarter les prétendants, à savoir les titres qui vendent entre 50 et 100.000 exemplaires.

Une pression inédite sur le "Premier niveau"

La librairie, de son côté, n’est pas bien moins lotie. Le "Premier niveau" qui compte environ 1300 points de vente en France est souvent géré en direct par les "gros" éditeurs qui disposent de leur propre force de vente (Média-Participations, Glénat, Delcourt-Soleil...). Dans celui-ci, on distingue moins de 300 points de vente spécialisés en BD. Or, ce secteur subit une pression commerciale en tenaille d’une part et une pression financière structurelle d’autre part.

Pourquoi en tenaille ? Parce que ces dernières années, les petits éditeurs se sont multipliés (326 éditeurs en 2012, selon le Rapport Ratier). C’est la conséquence, selon nous positive, du succès des "romans graphiques" qui a élargi la visibilité de la bande dessinée dans les librairies générales, et de la démocratisation de l’édition grâce à une baisse conséquente des coûts de production (les tirages peuvent être ajustés quasi à la demande) et à une augmentation des opportunités de publication (grâce aux initiatives dans la bande dessinée numérique ou au Crowdfunding par exemple). Les chiffres de Ratier montrent qu’une grande part de la "surproduction" vient d’une augmentation de l’offre chez ces acteurs.

L’autre pression commerciale vient d’en haut. Car où vont les titres chassés des grandes surfaces qui font moins de 100 000 ex de vente ? Ils reviennent au premier niveau, avec la légitimité et la puissance de feu de titres qui vendent entre 50 000 et 100 000. D’où la difficulté des éditeurs "plus jeunes" qui s’étaient faits une place précisément sur ce segment de marché, par exemple Soleil et Delcourt, mais aussi Glénat et une grosse part du catalogue de Média-Participations (Aire Libre ou Poisson Pilote, par exemple) qui établissent leur rentabilité sur une multitude de titres vendant 20 000 et 50 000 exemplaires, rentables puisque le seuil de rentabilité d’un album de BD classique se situe de nos jours entre 8 000 et 12 000 exemplaires, mais de plus en plus nombreux car il faut rattraper sur ce secteur le chiffre d’affaires perdu ailleurs.

Comme au foot, le destin du match dépend des milieux de terrain.

Loyers "trop coûteux"

À cela s’ajoute une difficulté structurelle : l’augmentation des loyers dans les centres-villes qui écarte les points de vente aux marges trop étriquées. Ainsi, le groupe de librairies Album qui a compté à un moment près de 25 points de vente a dû réduire la voilure, comme cela a été le cas à Toulouse, ses échoppes se transformant en boutiques de décoration-cadeau dont les pratiques commerciales sont moins réglementées que dans le secteur du livre. Le groupe compte aujourd’hui 13 points de vente dont 8 franchisés.

Cette tendance affecte des chaînes comme les FNAC, Virgin,... pour les mêmes raisons. Ainsi, a-t-on appris par une dépêche AFP du 20 décembre, juste avant Noël, que Virgin allait quitter les Champs-Élysées, "le contrat de location étant devenu trop coûteux."

On peut en outre évoquer la croissance des librairies de vente en ligne comme Amazon ou Fnac.com qui dépassent désormais les 10% du marché du livre en France [4] mettant à mal certaines dispositions non bordées de la Loi Lang.

Une réduction de la production attendue chez les gros éditeurs

Face à ce marasme, les éditeurs se ré-assurent : en privilégiant les marques fortes et établies, d’où les efforts de Média-Participations ces dernières années sur les nouveautés Spirou, Blake & Mortimer, Lucky Luke, la multiplication des spin-offs XIII, Thorgal et autres, tandis que le fonds, amorti depuis des années, est réinvesti sur le marché sous la forme de luxueuses intégrales qui captent le pouvoir d’achat des seniors.

D’où aussi, de la part des éditeurs, une pression sur les auteurs afin de réduire autant que possible le seuil de rentabilité de leurs titres (le tirage moyen du livre en France est d’un peu plus de 8000 exemplaires au titre [5]).

Comme, par ailleurs, le chômage des artistes n’a jamais été aussi important (en raison de nouveaux arrivants venant chaque année des écoles de BD, mais aussi, à cause de la mondialisation : des licences étrangères vendeuses et de haute qualité : traductions (dont plus de 1621 mangas et 366 comics en 2012, lesquelles passent le seuil des 54% de la production française en 2012, selon Ratier) mais aussi offre directe des auteurs italiens et chinois par exemple. Imaginez qu’il y a une vingtaine d’année, près de 2000 nouveaux titres venus d’Asie ou des États-Unis n’existaient pas sur ce marché.

Certains opérateurs devraient réduire la voilure pour tenter de faire baisser la pression sur les libraires. Pression qui se traduit par une trésorerie davantage sollicitée qu’avant et surtout une manutention bien plus importante que naguère. Voilà pourquoi, en dépit d’une offre cette année encore plus abondante, comme l’indique le Rapport Ratier, et dont la richesse fait envie au monde entier, le métier de libraire est devenu difficile.

Et surtout d’une plus grande technicité. Fini les libraires "à l’ancienne" tels que caricaturés par la BD de Salma & Libon, (Animal Lecteur, Ed. Dupuis) : il faut être capable de "gérer" la clientèle avec un logiciel informatique adapté, identifier finement ses attentes, et se mettre en position pour bien négocier avec les éditeurs-fournisseurs, tout en faisant des choix drastiques. D’où la constitution d’associations de libraires offrant bonus et solutions originales, comme ces "cafés-BD" qui ont le vent en poupe, ou ces librairies ultra-spécialisées dans l’édition alternative et le graphisme qui proposent davantage qu’un choix de livres : une consommation identitaire et un lieu de vie.

Cette situation n’est pas forcément négative. Elle oblige les différents acteurs de la bande dessinée (libraires, éditeurs, auteurs, du moins ceux qui "font" les gros chiffres...) à trouver des solutions innovantes pour permettre aux nouvelles créations d’exister. De ces solutions dépend sans aucun doute l’avenir de la BD en France.

(par Didier Pasamonik (L’Agence BD))

Cet article reste la propriété de son auteur et ne peut être reproduit sans son autorisation.

Photos : D. Pasamonik (L’Agence BD)

[1] GfK, Marché de la BD en France, janvier 2012.

[2] On sait que ces chiffres sont déclaratifs, les éditeurs annonçant ce qu’ils veulent, mais d’une année sur l’autre, le retour du marché, notamment les remontées des instituts de sondage Ipsos-Livres Hebdo ou GfK, corrigent les fausses déclarations. Ils reste que ces chiffres marquent une tendance, pas forcément une réalité.

[3] La Loi Galland de 1997 protégeant les petits fournisseurs contre la position dominante des grandes surfaces en réglementant ristournes, rabais et marges arrières, modifiés par les Lois Jacob-Dutreil de 2006 et la Loi Chatel de 2008, mais aussi, plus fondamentalement, la Loi Lang de 1981 sur le Prix unique du livre.

[4] Chiffres clé du marché du livre, Centre National des lettres, 2009

[5] Chiffres clé du marché du livre, idem.

![Serge Monfort : « En lisant, l'enfant devient le chien, comme il deviendrait chevalier dans une BD médiévale ! » [INTERVIEW]](local/cache-gd2/07/a53eabf15a5df16adbd03466676855.jpg?1713070409)

Participez à la discussion